Fran Nascimento tem MBA em Finanças pelo Insper e mais de 25 anos de experiência no mercado financeiro. Saiba mais aqui .

A diretora de Investimentos da Prevcom, Fran Nascimento, traça o panorama de como os mercados se comportaram em fevereiro de 2023.

Em fevereiro vivenciamos mais um período cheio de incertezas nos cenários global e doméstico, que criou um ambiente bastante desafiador para os investidores. Foi um mês de alta volatilidade, que resultou em expressivos retornos negativos.

No mercado local, grande parte da volatilidade é explicada pelas discussões sobre os preços dos combustíveis, sinalização de mudança na política de dividendos da Petrobrás, especulações sobre o novo arcabouço fiscal, reforma tributária e pressão de governo e empresários de diversos setores da economia sobre o Banco Central, para redução da taxa de juros, alertando sobre os efeitos letais sobre os custos financeiros das empresas.

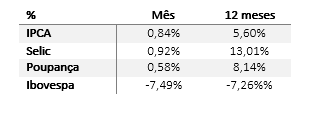

A Bolsa brasileira sofreu a maior queda dos últimos meses, o Ibovespa fechou em queda de -7,49%, seguindo a tendência das principais bolsas internacionais, como Dow Jones em queda de -4,19%, Nasdaq -1,11%, S&P 500, -2,61%, e China, -5,0%.

Incertezas sobre o equilíbrio fiscal, a continuidade do aperto monetário nos mercados internacionais, principalmente EUA e Europa, tendem a levar o Banco Central brasileiro a manter uma postura mais conservadora com relação ao tão esperado início do ciclo da taxa de juros. De toda forma, o mercado aguarda uma sinalização mais clara sobre esse tema na próxima reunião do Copom.

A inflação oficial, medida pelo IPCA de fevereiro, foi de 0,84%, acumulando 5,60% em 12 meses. A taxa ficou levemente acima da projeção apontada pelo mercado e distante de sua meta que é de 3,25% para 2023. Os principais grupos responsáveis por essa alta foram educação, saúde, habitação e transportes.

No mercado externo, crescem as preocupações em torno de uma possível queda da atividade econômica da principal economia do mundo, a dos Estados Unidos. No início deste ano, o mercado estava otimista, acreditando que o FED finalizaria o ciclo de alta de juros, porém, os dados econômicos se mostraram diferentes do esperado, com a inflação persistente, levando o FED a seguir firme com o aperto monetário.

A flexibilização da política sanitária na China é uma boa notícia, porém os resultados gerados por essa abertura são gradativos. As demandas ainda estão fracas, o processo ocorre lentamente e rodeado de incertezas, em meio ao excesso de estoque de aço.

Na Europa, o horizonte permanece nublado, com preocupação quanto ao desempenho econômico dos países da região, porém, os indicadores apresentados nos últimos dias, dão sinais de que o efeito do aperto monetário e da crise energética pode ser menor do que o esperado. De toda forma, o Banco Central Europeu segue afirmando que seguirá com aumento das taxas, enquanto a inflação estiver subindo.

Recomendação

Considerando o persistente cenário de incertezas, crescimento de aversão a riscos, aguardando os desdobramentos de natureza fiscal e manutenção de juros locais nos níveis atuais, 13,75%, seguimos recomendando posição conservadora. Preferência por investimentos em ativos de renda fixa, que acompanhem a taxa de juros, ou em produtos com estratégias de proteção.

Leia mais

Retração da renda variável afeta resultado de fevereiro da Prevcom